Sur le plan macroéconomique, les perspectives demeurent encourageantes. La Banque africaine de développement (BAD) prévoit une croissance d’environ 3,9% en 2025, avant une accélération à 4% en 2026, malgré les tensions géopolitiques et les perturbations du commerce mondial. La Banque mondiale confirme cette tendance, tablant sur une progression de 3,5% en 2025 à 4,3% en 2026–2027 pour l’Afrique subsaharienne, portée par la stabilisation monétaire et la reprise de la consommation privée.

Cependant, la trajectoire de croissance africaine est aujourd’hui directement influencée par l’évolution du commerce international. La mise en place de nouveaux droits de douane par les États-Unis en 2025 pèse déjà sur la compétitivité des exportateurs africains. Washington a appliqué un tarif de 10% sur une large gamme de produits et jusqu’à 30 % sur certaines importations sud-africaines. Pour l’Afrique du Sud, l’impact est palpable : le secteur manufacturier montre des signes de contraction et jusqu’à 30 000 emplois seraient menacés. Dans ce contexte, certains pays comme le Kenya tentent de tirer parti de tarifs relativement plus faibles pour renforcer leurs exportations, bien que le pays reste confronté à des obstacles structurels tels que le coût élevé de l’énergie et la fiscalité locale. Le Lesotho, de son côté, illustre la fragilité des économies fortement dépendantes d’un seul secteur. Son industrie textile, qui emploie environ 30 000 personnes, souffre directement des hausses tarifaires américaines, mettant en péril des milliers de moyens de subsistance malgré une réduction partielle des droits.

À moyen terme, plusieurs secteurs apparaissent néanmoins comme des relais de croissance essentiels. Les ressources naturelles, notamment le cobalt, les diamants et le phosphate, constituent un atout majeur pour la transition énergétique mondiale et renforcent la position stratégique de l’Afrique. Les énergies renouvelables connaissent également un essor rapide, avec une progression des capacités solaires installées qui attire l’attention des investisseurs. L’industrie locale, notamment la transformation des matières premières, l’agroalimentaire et le secteur pharmaceutique, gagne en maturité et permet de réduire la dépendance aux importations. Enfin, le commerce numérique s’impose comme un moteur de croissance : l’essor du mobile money, c’est-à-dire les solutions de paiement mobile, facilite l’e-commerce et l’inclusion financière, même si les zones rurales restent encore pénalisées par une couverture internet insuffisante.

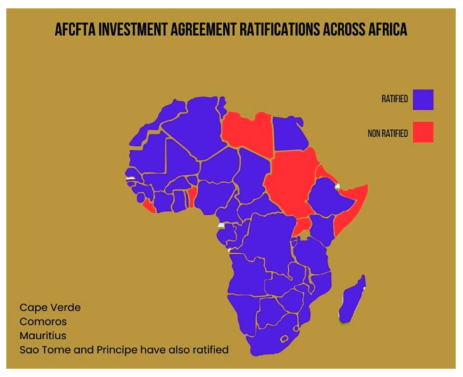

Les perspectives à long terme s’appuient également sur l’intégration régionale. La Zone de libre-échange continentale africaine, connue sous son acronyme anglais AfCFTA (African Continental Free Trade Area), vise à supprimer progressivement les barrières douanières et à stimuler le commerce intra-africain. Cet accord, qui regroupe la quasi-totalité des pays du continent, pourrait accroître de plus de 50% les échanges régionaux dans les années à venir et attirer des investissements structurants.

*Source : https://uggcafrica.com/afcfta-investment-protocol/

Malgré ces atouts, les défis restent nombreux. Les infrastructures de transport, d’énergie et de digitalisation demeurent insuffisantes pour accompagner une industrialisation soutenue. Les contraintes budgétaires pèsent également sur la capacité des États à investir. Au Nigéria, par exemple, près de 45% des revenus publics servent au remboursement de la dette, réduisant la marge de manœuvre pour développer les secteurs porteurs. Enfin, l’instabilité politique dans certains pays freine l’attractivité du continent et accroît la perception de risque pour les investisseurs étrangers.

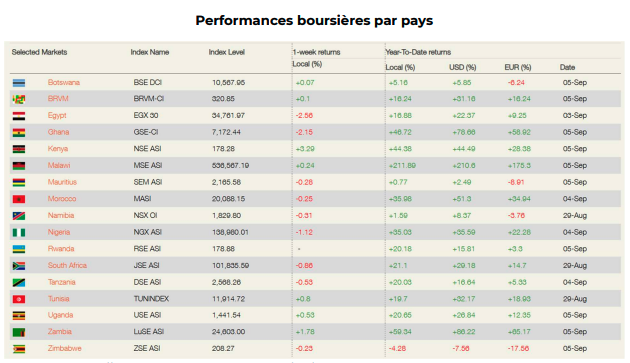

*Source : https://www.african-markets.com/en/stock-markets

En définitive, l’Afrique aborde 2026 avec une croissance robuste mais fragile. Le continent est pris entre des vents contraires : des opportunités indéniables dans les ressources stratégiques, l’énergie verte, l’industrie locale et le commerce numérique, mais aussi des menaces liées aux droits de douane américains, à la dépendance extérieure et à la faiblesse des infrastructures. Pour les acteurs économiques et financiers, l’Afrique reste une terre de potentiel, mais où la réussite repose sur une approche sélective, attentive aux réalités politiques locales et aux dynamiques sectorielles de long terme.

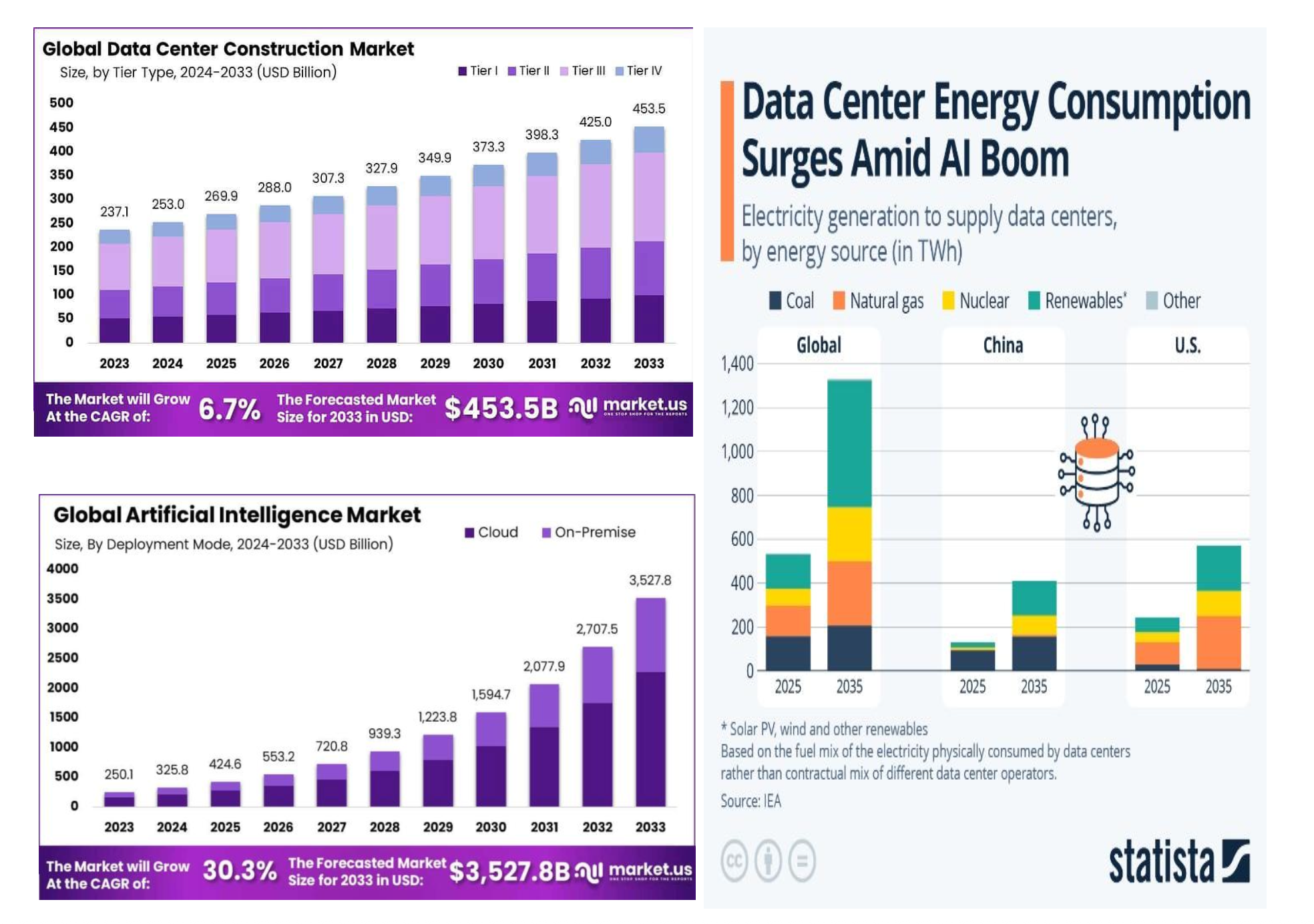

Google prévoit ainsi de dépenser 75 milliards de dollars en 2025, avec déjà plus de 17,2 milliards investis au premier trimestre. Le groupe développe notamment des centres de données géants aux États-Unis (Iowa, Virginie, Indiana) et s’associe à des producteurs d’énergie renouvelable pour sécuriser son approvisionnement.

Amazon engage 20 milliards de dollars en Pennsylvanie, 13 milliards en Australie, 10 milliards en Caroline du Nord et 4 milliards au Chili. L’entreprise mise aussi sur le nucléaire pour alimenter ses serveurs et reste le premier acheteur mondial d’électricité verte.

Microsoft va encore plus loin avec un plan d’investissement de 80 milliards de dollars. Le géant de Redmond signe des contrats pour relancer des centrales nucléaires, comme Three Mile Island, et annonce l’achat de 19 gigawatts d’énergies renouvelables, tout en reconnaissant une hausse de 23 % de ses émissions de CO₂ depuis 2020.

Meta Platforms (Facebook) augmente son CapEx à 68 milliards de dollars pour développer des superclusters IA comme Prometheus et Hyperion. L’objectif est clair : créer une IA dite « générale », capable de dépasser les humains dans de nombreux domaines.

Apple prévoit 500 milliards de dollars sur quatre ans, incluant l’IA, le silicium et la refonte partielle de sa chaîne d’approvisionnement, notamment pour réduire sa dépendance à la Chine.

Même les acteurs moins connus comme CoreWeave investissent massivement : 6 milliards de dollars en Pennsylvanie, 32 centres de données, plus de

250 000 GPU NVIDIA en service.

Si ces projets créent des milliers d’emplois qualifiés, ils soulèvent aussi des questions environnementales. Les géants du numérique tentent de concilier performance technologique, neutralité carbone et acceptabilité sociale, sans toujours y parvenir.

Les leaders technologiques d’aujourd’hui ne se contentent plus d’innover dans les services numériques : ils construisent un Internet de nouvelle génération. Cette transformation ouvre la voie à une nouvelle ère d’opportunités d’investissement, bien au-delà du secteur technologique classique. Les entreprises liées à l’énergie (renouvelable et nucléaire), aux semi-conducteurs, aux infrastructures de données, aux matériaux critiques, ou encore à la cybersécurité sont appelées à jouer un rôle clé dans cet écosystème en pleine expansion. Les investisseurs avisés trouveront dans cette révolution de multiples relais de croissance.

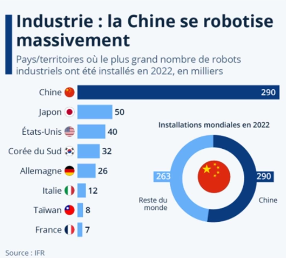

Source : IFR, Statistica

À l’échelle mondiale, le marché des technologies robotiques était évalué à près

de 94 milliards de dollars en 2024, selon le rapport « Robotics Technology Market Size

and Forecast 2024 to 2034″ de Precedence Research et pourrait quadrupler d’ici dix

ans. Les robots collaboratifs, ou cobots, connaissent une adoption rapide grâce à des

coûts réduits et des retours sur investissement désormais inférieurs à un an dans

certains secteurs. La robotique médicale suit la même trajectoire, avec un marché

attendu à près de 46 milliards de dollars d’ici 2034. L’intégration de l’intelligence artificielle et de capteurs avancés ouvre de nouvelles perspectives, de la chirurgie à la logistique en passant par les services domestiques.

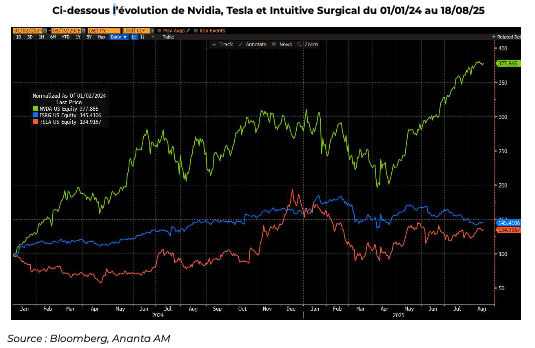

Les marchés boursiers répercutent cette dynamique. Nvidia, fournisseur incontournable de processeurs et de solutions IA pour la robotique, a franchi en 2025 le seuil historique des 4 000 milliards de dollars de capitalisation. Intuitive Surgical continue de dominer la robotique chirurgicale avec une croissance de plus de 20% de son chiffre d’affaires sur un an, tandis que Tesla accélère sur son projet Optimus, un robot humanoïde destiné à la production de masse. D’autres acteurs comme Rockwell Automation, Symbotic, Teradyne ou UiPath se positionnent sur l’automatisation industrielle et logicielle.

La spéculation n’est pas en reste : le cours de l’entreprise américaine Cyngn a bondi de près de 500% en une seule séance après une mention par le dirigeant de Nvidia sur l’usage de sa plateforme Isaac, rappelant la forte volatilité de ce secteur. En parallèle, certains freins persistent, notamment les droits de douane américains sur les composants stratégiques, qui pèsent sur les chaînes d’approvisionnement et ralentissent certains investissements. Pour les investisseurs, la robotique représente une opportunité considérable mais exige une gestion prudente. Miser sur les leaders technologiques permet de capter la dynamique, mais l’exposition peut aussi passer par des ETF spécialisés qui offrent une diversification entre acteurs industriels, médicaux et logiciels, pour les moins initiés. Entre perspectives de croissance exponentielle et risques liés aux cycles technologiques et géopolitiques, la robotique s’affirme déjà comme un axe stratégique pour l’économie mondiale et les marchés financiers.

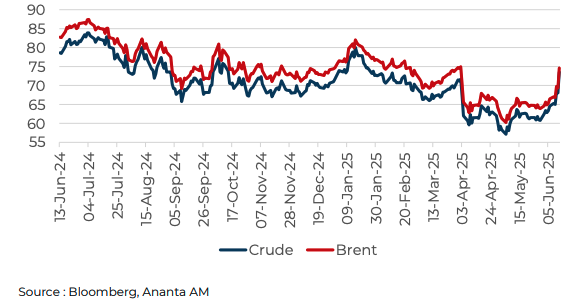

Face à cette attaque, l’Iran a immédiatement décrété l’état d’urgence. Des explosions ont été rapportées dans la région de Téhéran, tandis que les autorités annoncent préparer une riposte « proportionnée et déterminée ». Cette escalade soulève des inquiétudes majeures quant à une possible extension du conflit à d’autres acteurs régionaux, notamment les producteurs de pétrole du Golfe. Sans surprise, les marchés mondiaux ont réagi avec nervosité. Le prix du pétrole brut s’est envolé de plus de 10 % dès les premières heures suivant l’annonce. Le Brent et le WTI dépassaient ainsi les seuils symboliques, alimentés par la crainte d’un choc d’approvisionnement. L’or, valeur refuge par excellence, a franchi les 3 450 dollars l’once, tandis que les devises refuges comme le franc suisse et le yen japonais ont bondi. À Wall Street, les contrats à terme sur les indices boursiers affichaient des baisses marquées.

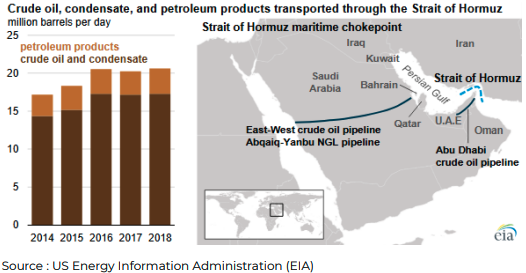

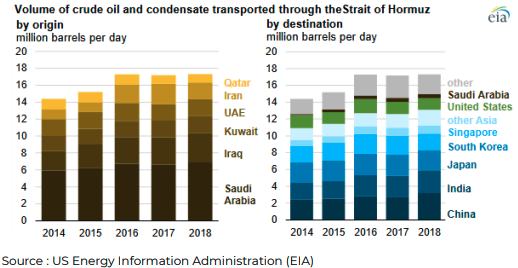

Au cœur de toutes les inquiétudes : le détroit d’Ormuz. Ce corridor stratégique, par lequel transitent environ 20 % des flux pétroliers mondiaux, représente un point névralgique de l’économie mondiale. Une fermeture, même temporaire, aurait des conséquences dramatiques sur les prix de l’énergie, les chaînes logistiques et l’inflation mondiale.

Historiquement, les conflits au Moyen-Orient ont toujours eu un effet massif sur l’approvisionnement mondial en pétrole. L’embargo arabe de 1973, la révolution iranienne de 1979 ou encore la guerre du Golfe en 1990 avaient entraîné des réductions de l’offre comprises entre 6 et 9 %. Un blocage du détroit d’Ormuz aujourd’hui pourrait surpasser ces précédents en termes d’ampleur et de durée. Sur le plan monétaire, les conséquences sont déjà à l’étude. Alors que les banques centrales, notamment la Réserve fédérale américaine et la BCE, anticipaient une baisse des taux dans les mois à venir, cette flambée des prix du pétrole pourrait rebattre les cartes. Une inflation énergétique renouvelée pourrait contraindre les autorités monétaires à maintenir une politique restrictive plus longtemps que prévu.

Plus qu’une simple frappe ciblée, l’opération israélienne pourrait ainsi marquer le début d’un nouvel épisode de forte volatilité géopolitique, énergétique et financière à l’échelle mondiale.

La vente massive de JGB est un problème plus important pour le marché des bons du Trésor américain.

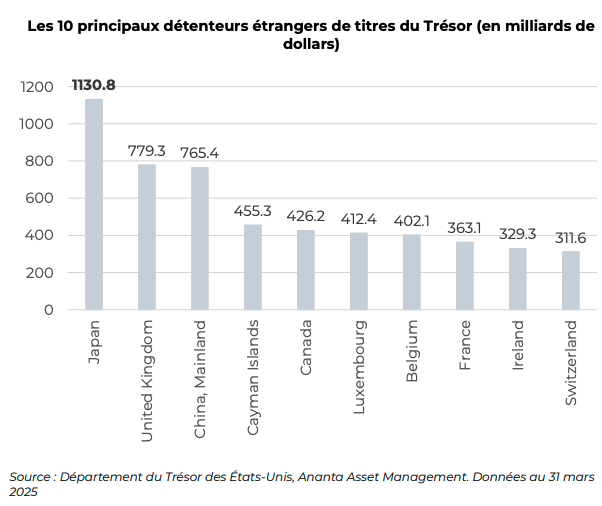

Alors que les rendements des JGB augmentent, les investisseurs institutionnels japonais (comme les assureurs et les fonds de pension) trouvent les obligations nationales à nouveau plus attrayantes. Cela renforce le risque de rapatriement des capitaux, c’est-à-dire la vente d’actifs étrangers et le rapatriement des flux financiers au pays. Market Snapshot – 23 May 2025 contact@ananta-am.com Rue Bourdet, Pointe aux Canonniers, 30546, MAURITIUS Ananta Asset Management LTD is licensed by the Financial Services Commission (FSC) Ce point est crucial parce que le Japon est le plus grand détenteur étranger de bons du Trésor américain (environ 1,13 billion de dollars), en raison d’une politique monétaire ultra-accommodante prolongée, qui a poussé les investisseurs nationaux à rechercher de meilleurs rendements à l’étranger. Une vague de ventes pourrait faire grimper les rendements à long terme aux États-Unis, avec un risque de réaction en chaîne de resserrement des conditions financières mondiales.

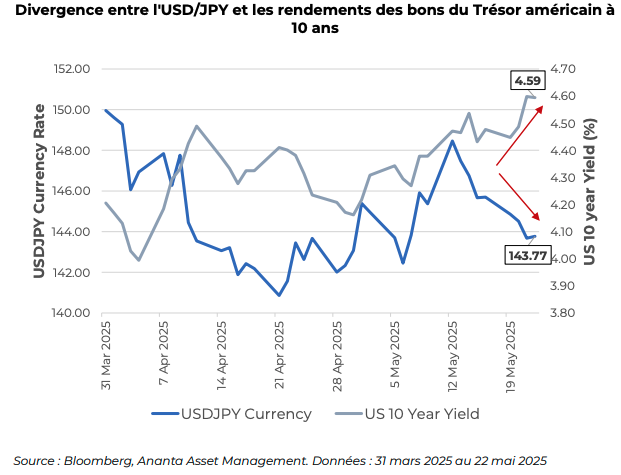

Signaux monétaires : le yen se renforce alors que la demande de bons du Trésor s’affaiblit

Les évolutions récentes du taux de change USD/JPY et des rendements américains suggèrent que quelque chose d’inhabituel est en train de se produire. Le yen se renforce malgré la hausse des rendements américains, un signe potentiel que les investisseurs étrangers réduisent leur participation au marché des bons du Trésor américain.

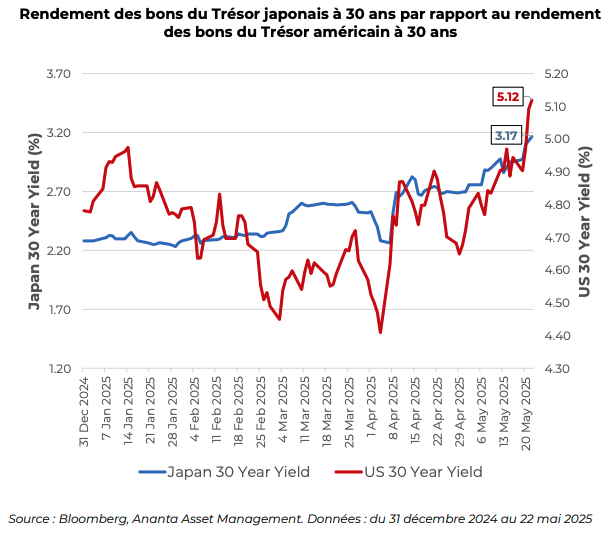

Faible demande d’obligations d’État japonaises ou tournant ?

Une récente adjudication d’obligations japonaises à 20 ans a connu la demande la plus faible depuis plus d’une décennie, tandis que les rendements des JGB à 30 ans ont récemment atteint leur plus haut niveau depuis 1999, les rendements obligataires atteignant cette semaine 3,185%. Ces rendements attractifs commencent à séduire les investisseurs internationaux, et les institutions nationales pourraient suivre

Cette évolution pourrait avoir un impact sur les bons du Trésor américain

Alors que le Japon pourrait rediriger ses capitaux vers son pays, les marchés des bons du Trésor américain sont confrontés à de multiples vents contraires :

• Des émissions record pour financer les déficits budgétaires

• Baisse de la demande étrangère

• Récente dégradation de la note par Moody’s

• Impasse politique sur les coupes budgétaires

La dernière adjudication des États-Unis a eu lieu le mercredi 21 mai 2025, portant sur des obligations du Trésor à 20 ans pour un montant de 16 milliards de dollars. Cette émission a suscité une demande modérée, reflétant les inquiétudes des investisseurs concernant la situation budgétaire américaine

Cette richesse explique le rôle logistique central du Golfe de Guinée. Il est à la fois un point de sortie des produits pour les pays côtiers, et un point d’accès vital pour les pays enclavés d’Afrique de l’Ouest et du Centre – Mali, Niger, Burkina Faso, Tchad – qui utilisent les ports du littoral pour importer et exporter. Cela a donné lieu à la création et au développement d’infrastructures portuaires majeures : Abidjan (Côte d’Ivoire), Tema (Ghana), Lomé (Togo), Lagos (Nigeria), ou encore Douala (Cameroun). Ces ports sont devenus de véritables pôles urbains, attirant une population en forte croissance. À Lagos, la capitale économique du Nigeria, on dénombre déjà plus de 20 millions d’habitants. Cette dynamique démographique s’accélère. Le Nigeria, avec ses quelque 200 millions d’habitants en 2025, est en passe de devenir le troisième pays le plus peuplé du monde d’ici 2050, après l’Inde et la Chine. Plus largement, les pays du Golfe de Guinée pourraient représenter un quart de la population africaine à cette même échéance.

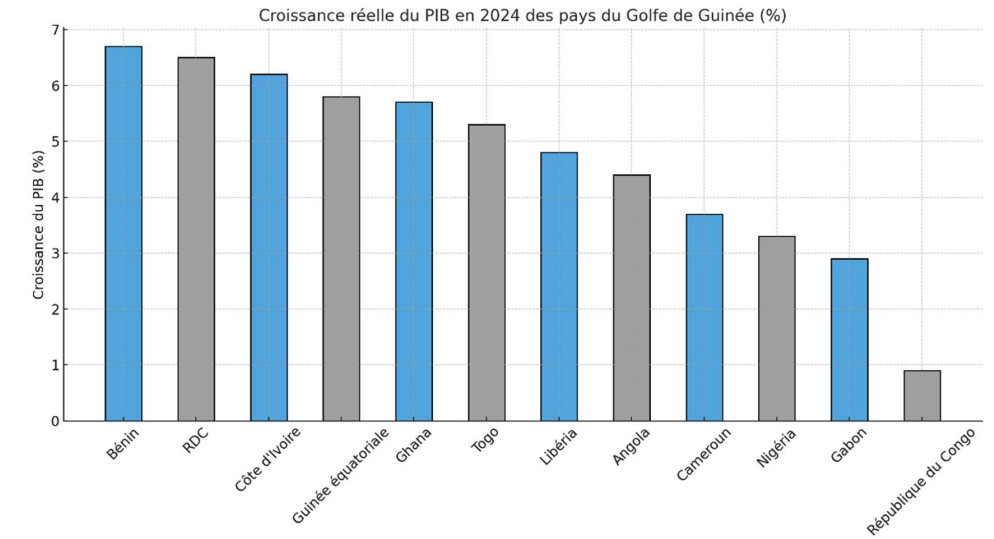

Mais cette manne économique ne va pas sans tensions. L’intensité des échanges et des ressources attire des convoitises. Le Golfe de Guinée représente un enjeu financier colossal. Pourtant, malgré des taux de croissance relativement robustes dans plusieurs pays (plus de 6 % au Togo, au Bénin ou en Côte d’Ivoire), l’Indice de développement humain 2022 reste faible dans la plupart des états riverains, souvent entre la 120e et la 180e place mondiale. Cette dichotomie entre croissance économique et faiblesse sociale génère des disparités importantes.

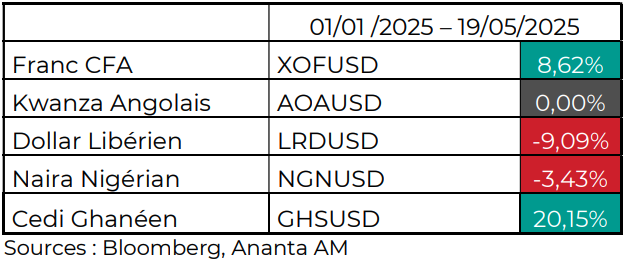

À cela s’ajoute un contexte politique souvent instable, qui favorise les tensions régionales et les actes criminels. Les différends frontaliers maritimes et les enjeux de contrôle sur les ressources sont autant de sources de conflits entre états. De plus, le Golfe est devenu un haut lieu de piraterie maritime. La région concentre environ un tiers des attaques de pirates dans le monde et 95 % des enlèvements de marins. Ces violences entravent la sécurité des routes commerciales et sapent la confiance des investisseurs. L’ensemble de ces facteurs ont parfois des répercussions sur les devises locales, comme le montre la comparaison ci-dessous avec le dollar américain depuis le début d’année.

Dans ce climat, plusieurs puissances étrangères profitent du vide de coopération régionale pour renforcer leur influence. La France est le premier investisseur étranger en Côte d’Ivoire, au Bénin et au Cameroun. Le Portugal domine à Sao Tomé, tandis que le Royaume-Uni est très présent au Ghana. La Chine étend son emprise commerciale et stratégique au Togo, au Cameroun, au Gabon, et en Guinée équatoriale. L’Inde, elle, accentue sa présence au Nigeria et au Bénin. Le Golfe de Guinée est donc à la fois une promesse de développement et un miroir des déséquilibres africains. Carrefour énergétique, minier et commercial, cette région attire convoitises et rivalités. Les pays riverains tentent d’y répondre par la coopération régionale, mais ils doivent encore faire face à une équation complexe mêlant instabilité politique, piraterie, pauvreté et compétition géopolitique. Sans coordination renforcée, les immenses potentiels de la zone pourraient rester durablement sous-exploités.

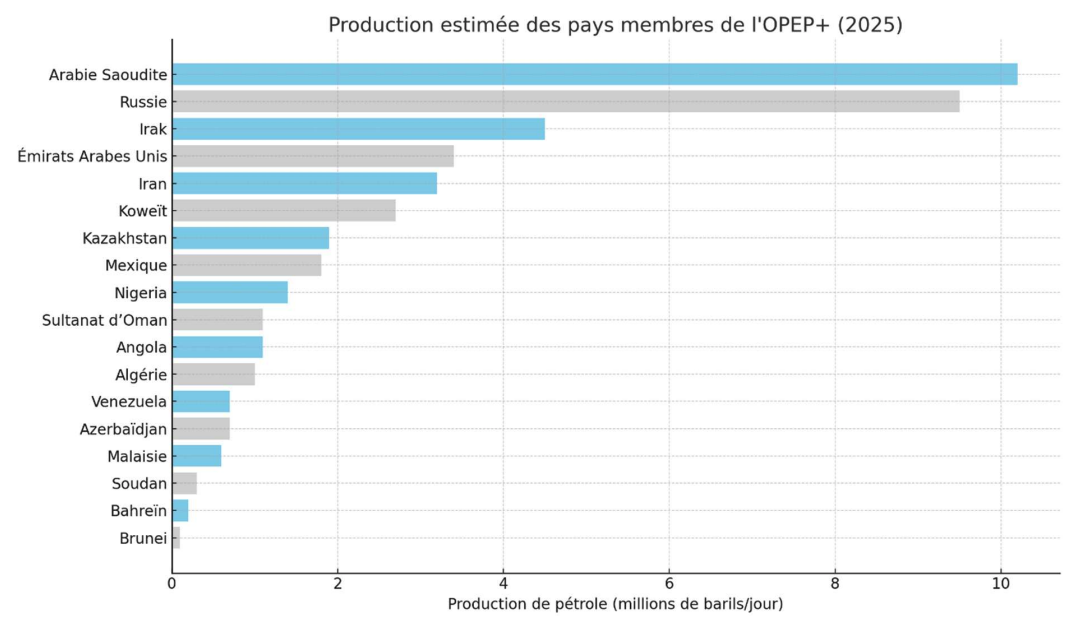

Dans ce contexte, la décision de l’OPEP+ d’ouvrir davantage les vannes, sous l’impulsion de l’Arabie saoudite, semble paradoxale. Deux explications principales émergent. D’une part, il s’agit de sanctionner certains membres de l’alliance, comme l’Irak ou le Kazakhstan, qui dépassent régulièrement les quotas de production fixés collectivement. En acceptant une hausse officielle de la production, les poids lourds du cartel reprennent l’initiative et noient le marché pour faire pression sur les acteurs les moins disciplinés, dont les finances reposent quasi exclusivement sur les revenus pétroliers. D’autre part, ce geste peut être interprété comme une manœuvre diplomatique à l’égard des États-Unis. Donald Trump, très actif sur le dossier énergétique depuis le début de son mandat, a clairement exprimé sa volonté de voir le prix du baril descendre aux alentours de 50 dollars afin d’atténuer l’inflation et favoriser un cycle de baisse des taux d’intérêt. Ce niveau de prix, bien qu’insoutenable pour de nombreux producteurs à long terme, aurait l’avantage de soulager immédiatement les ménages américains et de redonner de l’air à la consommation intérieure, qui représente 2/3 du PIB.

Le problème est que très peu d’acteurs sont rentables avec un baril à 50 dollars. Les producteurs de pétrole de schiste américains seraient parmi les premiers à souffrir, mais les grandes compagnies pétrolières internationales et les pays membres de l’OPEP+ eux-mêmes verraient leurs recettes fondre, ce qui affaiblirait leur capacité d’investissement et, pour certains, leur stabilité budgétaire. Il s’agit donc d’un pari risqué, une forme de guerre des parts de marché qui pourrait se transformer en guerre d’usure économique. Pour les pays importateurs et les banques centrales occidentales, cette chute des prix est en revanche une excellente nouvelle. Elle agit comme un frein à l’inflation, déjà en ralentissement mais encore au-dessus des cibles officielles. Le recul du coût de l’énergie redonne des marges de manœuvre aux autorités monétaires, en particulier à la Réserve fédérale et à la Banque centrale européenne, pour envisager plus sereinement des baisses de taux dans les mois à venir. Il permet également de soulager les ménages sur le plan du pouvoir d’achat, sans recourir à des mesures budgétaires supplémentaires. Cette stratégie de l’OPEP+ soulève donc autant de questions qu’elle n’apporte de réponses. Elle révèle un jeu d’équilibres complexe entre discipline interne, enjeux géopolitiques et objectifs économiques contradictoires. Si elle permet dans l’immédiat de peser sur les prix, elle pourrait aussi fragiliser certains de ses membres à moyen terme. Reste à savoir si cette offensive sur l’offre s’inscrira dans la durée, ou si elle marquera un épisode isolé dans un cycle pétrolier qui demeure, plus que jamais, éminemment politique.

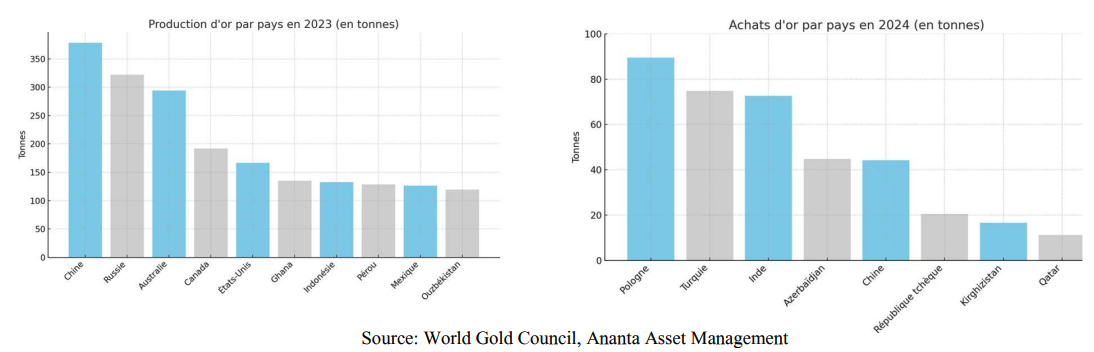

Cette ascension du métal précieux est alimentée par la défiance envers les monnaies fiduciaires, en particulier le dollar, dont la stabilité est remise en cause par des critiques politiques récurrentes. Dans ce contexte, les banques centrales multiplient les achats d’or pour renforcer leurs réserves. En 2024, sur les 216 300 tonnes d’or extraites depuis le début, un peu plus de 37 700 tonnes seraient détenues par les banques centrales, selon le World Gold Council.

Au-delà de la logique de diversification, l’or devient un outil de souveraineté. Prenons l’exemple de la Chine, pour qui l’or semble être une composante essentielle de sa stratégie. Tandis qu’elle était autrefois l’un des principaux créanciers des États-Unis, ses avoirs en bons du Trésor américain ont chuté à moins de 800 milliards de dollars en 2024, contre près de 1 300 milliards en 2013. Parallèlement, ses réserves officielles d’or ont plus que doublé, passant de 1 054 à 2 279 tonnes. La Chine, la Russie et d’autres pays utilisent leurs réserves aurifères comme un moyen de réduire leur exposition au dollar et d’affirmer leur indépendance stratégique. Toutefois, en 2024, la banque centrale qui détenait le stock d’or le plus important était celle des États-Unis avec 8 134 tonnes, suivie par l’Allemagne, l’Italie et la France avec 2 437 tonnes, puis la Russie et la Chine avec respectivement 2 330 et 2 279 tonnes, selon le World Gold Council.

Cependant, si l’or inspire confiance, il n’est pas exempt de risques. Son statut peut être remis en cause par des décisions politiques extrêmes. Ainsi, en 2025, l’or cumule deux fonctions clés : il rassure les marchés en tant qu’actif sûr et il constitue une arme de souveraineté financière. Mais son avenir reste dépendant des équilibres politiques et de la confiance que lui accorderont les États et les marchés. Dans un récent communiqué, Goldman Sachs a annoncé voir l’once d’or atteindre 4 000 dollars d’ici à l’été 2026. Fantasme ou réalité, l’avenir le dira.

Depuis son retour à la présidence, Donald Trump a relancé l’affrontement commercial avec Pékin en imposant des droits de douane massifs, jusqu’à 145 % pour les produits chinois, contre 10 % pour les autres pays. L’objectif est clair : rompre la dépendance américaine vis-à-vis de la Chine et restaurer une base industrielle nationale. Mais cette politique frontale vise en plein cœur un modèle chinois construit sur l’excédent commercial (1 000 Mds $ en 2024) et une puissance industrielle représentant près de 30 % de la production mondiale. Plutôt que de répliquer de façon brutale, la Chine déploie une réponse multicanale : technologique, monétaire, géopolitique et financière.

Technologie : le lancement symbolique de DeepSeek

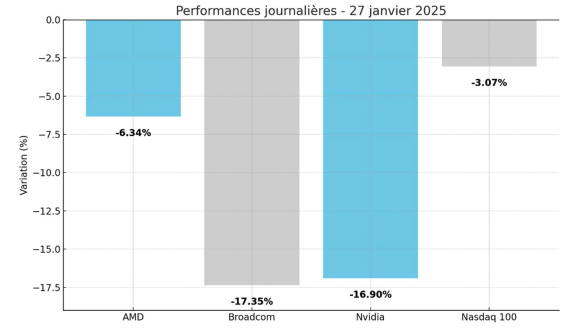

Le 20 janvier 2025, jour de l’investiture de Trump, la Chine dévoile DeepSeek, une entreprise privée spécialisée dans l’intelligence artificielle. Conçu pour rivaliser avec GPT-4 tout en étant moins énergivore, cet outil représente une affirmation claire de l’indépendance technologique chinoise, malgré les restrictions américaines sur les semi-conducteurs. Une réponse mesurée, mais symboliquement puissante qui a fait chuter les principales valeurs américaines du même secteur quelques jours après.

Ressources stratégiques : la menace des terres rares

Autre outil de pression : les terres rares, indispensables à la fabrication de nombreux produits technologiques et militaires. En avril, la Chine a suspendu l’exportation de sept terres rares critiques, comme le terbium ou le dysprosium, utilisés dans les systèmes radar et les équipements militaires américains. Avec plus de 80 % de la production mondiale sous contrôle chinois, ce levier pourrait ralentir durablement l’industrie occidentale.

Taux de change : le yuan en arme d’influence

Le yuan s’est déprécié de 1,3 % depuis début avril, atteignant 7,35 CNY pour un dollar. Officiellement, aucune manipulation. Mais en réalité, Pékin ajuste subtilement son taux de référence quotidien, laissant la monnaie s’affaiblir pour booster ses exportations tout en contrecarrant les effets des politiques protectionnistes américaines. Une dévaluation « propre », sans provoquer de panique. Ci-dessous le graphique comparant les principales devises face au dollar américain. En jaune le Yuan, seule devise à s’être dépréciée face au dollar.

Obligations américaines : la pression sur la dette

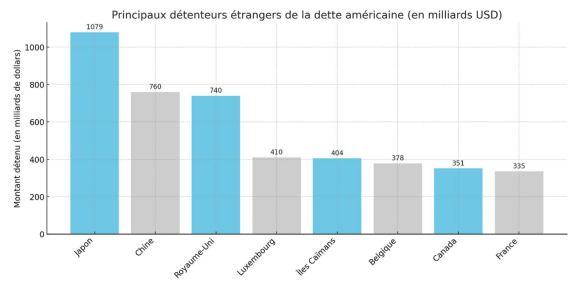

La véritable onde de choc est venue du marché obligataire : le taux des bons du Trésor à 10 ans a bondi de 3,8 % à 4,5 % en trois jours seulement, alors que les États-Unis s’apprêtent à refinancer près de 10 000 milliards de dollars de dette. Certaines sources évoquent des ventes massives de titres américains par la Chine via des comptes offshores. Avec plus de 700 milliards de dollars de dette US en main en janvier 2025, Pékin détient là une arme silencieuse, mais redoutable. Ci-dessous les détenteurs de dette à janvier 2025.

Pékin a également frappé sur le plan symbolique. Suspension des livraisons de Boeing, censure de certains films hollywoodiens, et campagnes virales sur TikTok ridiculisant les effets du protectionnisme américain. Une guerre culturelle et psychologique à l’ère du numérique, menée avec une redoutable efficacité.

« L’économie chinoise est un océan, pas un lac » – Xi Jinping

Loin des coups de menton et des déclarations bruyantes, la Chine choisit une riposte stratégique diffuse, mais potentiellement bien plus destructrice sur le long terme. Terres rares, bons du Trésor, technologie souveraine et tactiques de communication : Pékin avance ses pions patiemment, avec méthode. Dans ce type de confrontation, ce n’est pas le plus bruyant qui l’emporte, mais celui qui déséquilibre son adversaire durablement… sans jamais frapper directement. Toutefois, les dernières nouvelles évoquent un potentiel accord commercial. Trump serait-il une nouvelle fois en train de faire machine arrière ?

Dans le même temps, les investisseurs renouent avec des secteurs traditionnellement classés

comme value, notamment ceux liés à l’énergie, aux matières premières et à la défense. Ces secteurs bénéficient actuellement d’un contexte favorable grâce à leur capacité à générer des revenus solides dans un environnement d’incertitude accrue. Cependant, la dynamique actuelle ne signifie pas simplement un retour en force de la catégorie value classique.

Au contraire, une nouvelle forme d’investissement hybride émerge, brouillant les frontières traditionnelles. Les entreprises value intègrent désormais des éléments forts d’innovation, notamment dans la défense ou la transition énergétique, et acquièrent ainsi un potentiel de croissance jusqu’ici réservé aux valeurs technologiques. Par exemple, des entreprises comme Saab, mènent des travaux de recherche pour mettre en œuvre de nouveaux systèmes d’alimentation et remplacer, au moins en partie, les carburants fossiles, illustrant ainsi l’intégration de l’innovation durable dans le secteur de la défense.

En parallèle, les géants technologiques tentent d’attirer les investisseurs traditionnels en adoptant des stratégies typiques du secteur value, telles que le versement de dividendes réguliers ou le rachat d’actions. Par exemple, Apple et Microsoft ont augmenté leurs programmes de rachat d’actions et de versement de dividendes, cherchant à séduire une base d’investisseurs plus large en offrant des rendements stables.

Face à ce nouvel équilibre, les professionnels du secteur parlent de moins en moins de catégories rigides, privilégiant désormais la « résilience » et « l’adaptabilité » comme nouveaux critères centraux d’investissement. Le marché devient ainsi plus pragmatique, cherchant des modèles économiques robustes capables de traverser des périodes prolongées d’instabilité économique et politique.

En conclusion, le premier trimestre 2025 pourrait marquer la fin de l’opposition simpliste entre growth et value. À sa place émerge une approche hybride plus réaliste, adaptée aux défis contemporains d’un monde en pleine transformation.

*Source : investing.com

Une baisse en partie attribuée à la diminution des ventes en Europe et aux controverses politiques entourant Elon Musk, le PDG et conseiller de Trump au DOGE.

En janvier 2025, Tesla a enregistré une baisse de près de 50% de ses ventes en Europe par rapport à janvier 2024, avec seulement 9 945 véhicules vendus contre 18 161 l’année précédente. Cette diminution intervient malgré une augmentation globale de 34 % des ventes de véhicules électriques en Europe sur la même période. En France, les immatriculations de Tesla ont chuté de 63% en janvier 2025 par rapport à l’année précédente, avec seulement 1 141 véhicules vendus contre 3 118 en janvier 2024. Cette tendance à la baisse est également observée en Allemagne, où les ventes ont diminué de 60%. Cette baisse des ventes en Europe coïncide avec l’imposition par l’Union européenne depuis octobre 2024 d’une surtaxe sur les véhicules électriques importés de Chine, où Tesla produit une partie de ses véhicules. Cette mesure visant à protéger l’industrie automobile européenne face à la concurrence chinoise.

Parallèlement, l’image de marque de Tesla semble se détériorer. Selon le rapport 2025 du cabinet de conseil londonien Brand Finance, publié le 22 janvier, le score de considération de Tesla en Europe est passé de 21% à 16%. Aux États-Unis, le score de recommandation noté sur 10 a chuté de 8,2 à 4,3. Cette dégradation serait attribuable à une gamme de véhicules vieillissante et aux prises de position politiques de son PDG.

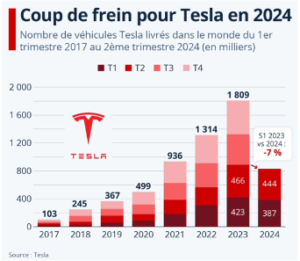

La concurrence est un autre facteur à prendre compte. En 2024, le constructeur chinois BYD a vendu 4,27 millions de véhicules toutes catégories confondues (dont 1,76 millions de véhicules électriques) soit une augmentation de 41,3% par rapport à 2023. Malgré cette performance impressionnante, BYD reste le deuxième plus grand vendeur de véhicules électriques derrière Tesla. Ce dernier a livré 1,79 million de véhicules en 2024, enregistrant une légère baisse de 1,1 % par rapport aux 1,81 million de véhicules vendus en 2023. Il s’agit de la première diminution annuelle des ventes de Tesla depuis sa création en 2003.

*Source : Tesla, Statista

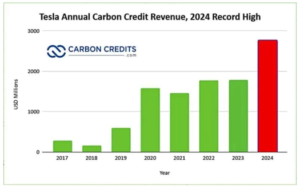

Historiquement, Tesla a généré une partie de ses revenus en vendant des crédits carbones à d’autres constructeurs automobiles. Cette pratique a été particulièrement significative durant les années où l’entreprise enregistrait des pertes opérationnelles. Au quatrième trimestre 2024, Tesla a généré 692 millions de dollars en vendant des crédits carbones, représentant près de 30 % de son bénéfice net trimestriel de 2,32 milliards de dollars. L’année 2024 sera d’ailleurs une année record.

*Source : Tesla, carboncredits.com

Parallèlement, le secteur des véhicules électriques a été secoué par la faillite de Nikola Corporation, souvent surnommée le « Tesla du poids lourd ». Le 19 février 2025, Nikola a déposé le bilan en vertu du Chapitre 11, prévoyant la vente de ses actifs pour rembourser une dette de 98 millions de dollars. Malgré une valorisation boursière qui avait atteint 30 milliards de dollars en 2020, l’entreprise n’a jamais réussi à concrétiser ses ambitions industrielles, confrontée à des ventes décevantes, une rotation fréquente de ses dirigeants et des scandales liés à des allégations de fraude.

Bien que Tesla reste un acteur majeur du marché des véhicules électriques, l’année 2025 s’annonce comme une période de transition et d’adaptation. L’entreprise devra continuer à innover, suivre les évolutions du marché et renforcer son image pour préserver son leadership. Si certains défis se profilent, de nombreux analystes restent confiants dans son potentiel à long terme, misant sur ses avancées en conduite autonome et le lancement de nouveaux modèles pour soutenir sa croissance.

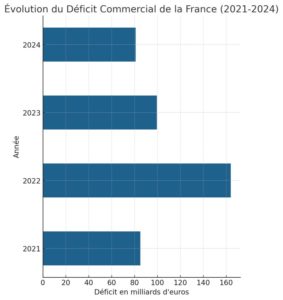

Dans le détail, on remarque que la baisse des importations est principalement due à la réduction de la facture énergétique et à une demande intérieure en recul, ce qui peut refléter d’un ralentissement économique plus que d’une réelle amélioration de la compétitivité française malheureusement. En parallèle, certaines industries comme l’aéronautique, les parfums et l’agroalimentaire progressent à l’export, tandis que l’automobile, les hydrocarbures et l’électronique principalement, pèsent sur la balance commerciale.

Le secteur des services compense en partie ce déficit, avec un excédent en hausse à 48,9 milliards d’euros, notamment grâce aux retombées économiques des Jeux Olympiques de Paris 2024 et à l’essor des services financiers. N’oublions pas que Paris vient d’être élue 4e place financière la plus attractive au monde dans le classement Ofex.

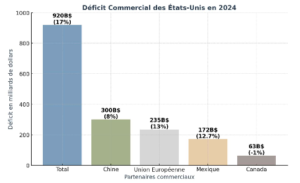

Ce graphique illustre l’ampleur du déficit commercial des États-Unis en 2024.

Donald Trump a toujours considéré le déficit commercial comme une faiblesse économique des États-Unis, attribuant cette situation à des accords commerciaux défavorables et à une concurrence jugée déloyale, notamment de la part de la Chine et de l’Union européenne. Pourtant, en 2024 :

Sources : Bloomberg, Le Figaro

Paradoxalement, 2024 a été une bonne année pour la bourse allemande, avec un DAX 40 en hausse de 19 %. Cette performance s’explique par le fait que plus de 80 % du chiffre d’affaires des entreprises du DAX 40 est réalisé à l’étranger, leur permettant de compenser les faiblesses du marché domestique. Cependant, cette embellie boursière ne reflète pas la santé économique globale du pays.

Le chômage, bien qu’à 6,1 %, reste relativement stable, mais des signes inquiétants émergent. Les nouvelles demandes d’indemnisation pour perte d’emploi ont dépassé les 10 000 en décembre, et le recours au chômage partiel a explosé, touchant 320 000 personnes en 2024 contre 241 000 en 2023, selon Courrier International. Les grandes entreprises industrielles, telles que Volkswagen, Bayer, Bosch ou BASF, ont annoncé des suppressions d’emplois, témoignant de la crise profonde de l’industrie.

Les raisons d’un essoufflement économique :

La dépendance de l’Allemagne à ses exportations, notamment vers la Chine, se retourne contre elle. La production industrielle est tombée à son plus bas niveau depuis mai 2020, et les exportations se contractent face à la concurrence chinoise, notamment dans le secteur automobile. A titre d’exemple, quand l’Allemagne peine sur le marché automobile en 2024, la Chine voit ses ventes de véhicules électriques et hybrides bondir de 40 % entre 2023 et 2024, avec BYD capturant 40 % du marché. Attention toutefois à l’effet de base.

Depuis juin 2021, les prix de l’énergie ont augmenté de 52 % en Allemagne, contre 27 % en France et 7 % aux États-Unis selon BNP Paribas. La guerre en Ukraine n’a pas arrangé la situation, en raison de la dépendance allemande au gaz russe, autrefois une ressource clé pour son industrie.

Une pénurie de travailleurs qualifiés freine la productivité et l’innovation. Ce défi structurel compromet la compétitivité à long terme de l’économie allemande.

Quand l’Allemagne tousse, la zone euro s’enrhume. Les difficultés économiques allemandes ralentissent la reprise européenne, et la faiblesse de son industrie pèse sur la croissance régionale. Alors que des pays comme l’Espagne et l’Italie enregistrent des performances économiques plus dynamiques grâce à leur résilience dans des secteurs comme les banques et le tourisme, l’Allemagne semble avoir perdu son rôle de leader incontesté.

Les prévisions pour 2025 indiquent une très légère reprise, avec une croissance attendue entre 0,4 % et 1 %, selon les instituts. Cependant, cette amélioration modeste repose sur des réformes structurelles nécessaires, notamment dans le domaine de l’énergie, de la diversification des marchés, et de la formation de la main-d’œuvre.

Malgré des défis considérables, l’Allemagne reste un acteur clé en Europe. Mais pour retrouver son statut de locomotive, elle devra s’adapter rapidement à un monde en mutation, où la compétitivité industrielle et l’innovation deviennent des impératifs stratégiques.

En 2025, l’Agence France Trésor prévoit d’émettre 300 milliards d’euros de dette supplémentaire. Toutefois, ce chiffre ne reflète pas l’ensemble des mouvements financiers. Des remboursements anticipés d’obligations, dont certaines arrivent à échéance en 2026, doivent être pris en compte. D’après Natixis, ces remboursements s’élèveraient à environ 50 milliards d’euros (contre 55 milliards en 2024) et pourraient ainsi augmenter le montant emprunté en 2025 à 350 milliards d’euros.

En consultant le site de l’Agence France Trésor, on constate que l’OAT 3,50 % échéance 25 avril 2026 est actuellement valorisée à 101,58 (source : Investing.com), pour un montant total de 44 milliards d’euros. Cette obligation représente une opportunité de gain potentiel en raison de son prix d’achat initial fixé à 100.

D’après Moody’s, la dette française devrait continuer à s’alourdir dans les prochaines années, atteignant 120 % du PIB d’ici 2027, avant de commencer à diminuer à partir de 2030. La charge liée à cette dette augmentera également, avec un coût estimé à 55 milliards d’euros en 2025, pouvant atteindre 72 milliards d’euros en 2027.

En ce qui concerne les principaux emprunteurs de la zone euro, si la France respecte ses prévisions, l’Italie devrait conserver sa position de leader avec des émissions avoisinant 350 milliards d’euros. Cependant, cette estimation reste conditionnelle. L’Agence France Trésor ayant basé ses projections de 300 milliards d’euros sur le projet de loi de finances proposé par le gouvernement Barnier, qui a démissionné depuis.

Que se passe-t-il sur la courbe des taux d’emprunt de la France, rassurant ou effrayant ?

Le graphique ci-dessous présente une comparaison entre le taux d’emprunt à 10 ans de l’Allemagne (courbe violette) et celui de la France (courbe bleue). L’écart entre ces deux taux est appelé « spread ».

De janvier à juin, le spread est resté stable autour de 0,50. Cependant, à partir du 10 juin, au lendemain de l’annonce de la dissolution de l’Assemblée par Emmanuel Macron, l’écart s’est creusé de 0,25 points supplémentaires. Le spread s’est maintenu à une moyenne de 0,75 jusqu’à ce que les craintes liées à une motion de censure le fassent grimper à 0,80 fin novembre.

Plus récemment, suite à la nomination du nouveau premier Ministre et à la dégradation de la France par Moody’s, le taux d’emprunt à 10 ans s’est installé au-dessus des 3%.

*Source investing.com le 30/12/2024

Plaçons-nous un instant du point de vue des investisseurs étrangers, qui détiennent environ 55% de la dette française. Les investisseurs les plus confiants resteront positionnés sur la dette française, convaincus par sa liquidité et sa place centrale dans l’économie européenne.

Mais qu’en est-il de ceux qui commencent à douter et envisagent de se désengager pour investir ailleurs, jugeant cette dette trop risquée ? Quelles alternatives s’offrent à eux ?

Face à ces options limitées, la dette française conserve des atouts relatifs. Elle reste l’une des rares à offrir un compromis entre liquidité, rendement et profondeur de marché, malgré les incertitudes économiques et politiques. Cependant, la question demeure : jusqu’où les investisseurs seront-ils prêts à aller avant de considérer ces alternatives ?

Le nouveau président élu est connu pour son inclination en faveur de la déréglementation et poursuit son agenda pro-marché.

Dans ce contexte, le Bitcoin continue sa progression depuis l’élection de Trump, reflétant l’optimisme des investisseurs quant à une régulation potentiellement plus favorable aux cryptomonnaies.

*Souce TradingView, 25 Novembre 2025.